河南生猪调研:核心产能受损不可逆 关注生猪基本面预期差的驱动

摘要:

首先,此轮非瘟疫情在河南内部由南向北传播,对豫西和豫北地区造成的损失更为严重,能繁母猪存栏量降幅能够达到近五成,而对豫南地区的影响相对较小。考虑到生猪产能仍然主要集中在豫南地区,我们预计河南整体能繁母猪存栏损失在20%~30%左右。

其次,疫情反复的背景下三元母猪占比阶段性上升,养殖集团二元母猪产能增长可期。河南地区三元母猪的使用比例整体呈现“规模越大、占比越低”的金字塔型结构,但无论是先爆发猪瘟的豫南还是后爆发的豫北,前期造成的损失不可逆,这将导致产能向产量转化的时间将延后至明年一季度。

最后,疫苗毒比野毒对养殖行业的影响将更为长远。从调研了解到的情况来看,疫苗毒对母猪种群造成的影响最大,其症状也因为猪群免疫力水平的不同更加多样化,不仅限于发热和厌食,还出现了腿瘸、喘气等非特异性的症状,增加了养殖场对早期猪群感染情况判断的难度。

回顾近期期现价格的走势,随着北方疫情逐渐平稳,生猪从前期的涨跌分化到近期开始出现共振下跌。长周期来看,生猪产能恢复势头持续,猪价进入周期下行通道,价格重心下移,但下跌较难一蹴而就。我们目前仍然对下半年的猪价维持谨慎乐观的态度,后期关注基本面预期差对未来猪价上涨时间拐点和高度的驱动。第一,关注北方大体重猪源的消化情况;第二,关注今年夏季南方地区非瘟的反弹情况;第三,关注冬季能繁母猪产能受损导致的三、四季度商品猪出栏阶段性断档的程度。

未来生猪市场的主要不确定性在于“缺猪不缺肉”和“缺猪又缺肉”两个情景的演绎。我们预计二季度市场将逐渐出现缺猪不缺肉的情况,随着养殖端大猪存栏见底,猪价底部将逐渐明确,大肥猪的消化使得肥标价格倒挂的情况逐渐改善,从而刺激下游开启二次育肥;另一方面。后期气温上升,北方家庭农场和散养户将开启大面积的补栏行为,当母猪补栏与二次育肥需求二者需求重合时,生猪价格有望得到提振。而缺猪又缺肉的情况则大概率会出现在四季度,北方冬季母猪存栏受损导致的商品猪出栏量阶段性断档以及南方熏腊制品的消费的启动将推动猪价进一步上涨。策略方面,LH2109短线测试27000元/吨支撑位,谨慎者我们仍然建议观望为主,后期关注现货价格对盘面的拉动作用。

正文

调研背景

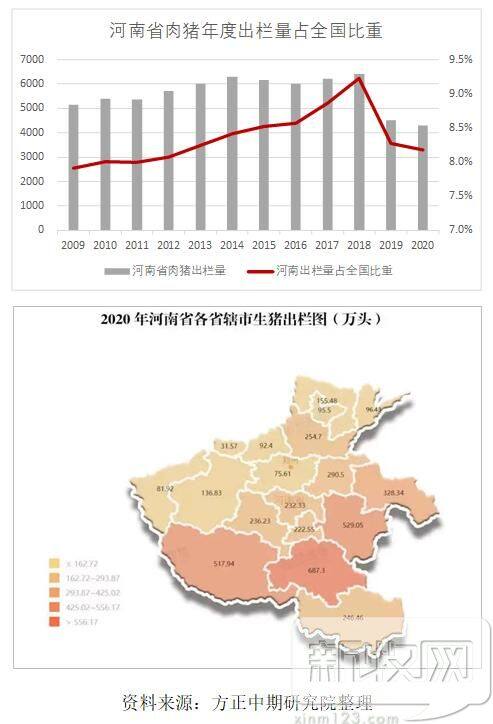

河南省是我国重要的生猪养殖和调出大省,2020年河南省生猪出栏4311.2万头,较2019年下降4.2%,较正常年份(2017年)下降了30.7%,仅次于四川(5614.4万头)和湖南(4658.9万头)。河南省每年外调活猪和猪肉合计折合生猪在1700万头以上。分区域看,河南各地区均有生猪养殖,但豫南地区相对最为集中。2020年驻马店、南阳、周口三地生猪出栏量共计1734.3万头,占河南省总出栏量的40.2%,而2018年非洲猪瘟爆发前,这个数字常年维持在34%~35%左右。

此轮非瘟疫情复发,河南与山东、河北、江苏四地为重灾区,一是因为北方复养较南方激进,养殖密度提升更为迅速,二是冬季流行性腹泻和蓝耳病疫情也比较严重,猪群抵抗力相对较差,三是冬季北方猪场很难兼顾通风与保暖,猪场空气质量担忧,猪群易感染呼吸道疾病,四是疫苗毒的蔓延使得猪场拔牙的效率大大降低。此次调研我们全面的走访了兽药商、疫苗商、饲料厂、屠宰场和部分养殖户,目的是了解疫情之后目前河南省生猪存栏特别是能繁母猪存栏的情况,评估未来北方地区商品猪是否有出现阶段性供给紧俏乃至断档的可能。

调研实况

(1)洛阳兽药销售商:公司主要产品是母猪配种相关的激素产品(催情激素等),客户以年出栏量万头以上,母猪存栏五百头以上的规模养殖场为主。企业表示,目前河南地区三元母猪占能繁母猪比重仍然在70%以上。洛阳地区12月开始发病,时间相对较晚,目前疫情已经平稳,但仍然在零星复发。猪场淘汰母猪里大部分是怀孕母猪,正常淘汰应该是空怀淘汰。企业在河南地区兽药销量较年前下降了50%,山东地区下降60~70%。1月份节前下游大量备货,2月底3月初应该开始补货采购,但销量没有起色。补栏方面,规模场都正在清洗消毒,没有开始复养,预计四五月开始补栏,母猪价格不上涨的原因也是养殖场不敢复养。

(2)洛阳饲料销售商:公司饲料价格较去年上涨了15%左右,饲料配方中已经用小麦替代玉米,认为国家饲料原料替代方案出台后玉米价格会进一步下跌。公司3月猪饲料外销下降至2600吨,12月和1月月均销售4000吨,保育料销量环比下降三分之一,母猪料销量下降40%~50%,育肥猪饲料销量下滑50%。洛阳及周边地区二次育肥的猪源疫情感染风险高,对饲料需求不利。下游整体补栏积极性不高,仔猪的流通都局限在大集团和大型规模养殖场之间。

(3)洛阳屠宰企业:年设计屠宰产能1500万头,目前日均屠宰量1000多头,开机率30%多,正常年份在50%以上,生猪宰前均重125公斤左右,屠宰盈利处于盈亏平衡附近。春节后主动做了一部分进口冻肉库存,国产冻肉库存不多(主要因为不赚钱)。估计目前洛阳地区整体存栏下降40到50%,低于20年同期,对下半年猪价的预期在30元/公斤以上。养殖集团复产速度很快,母猪高补高淘,母猪得病淘汰后可以直接从三元商品猪群中挑母猪转育种,因此三元占比仍然偏高。

(4)济源某猪精销售商:济源以母猪存栏量50-100头的家庭农场为主,去年非瘟爆发前济源当地有不到三万头能繁母猪,今年冬天三元母猪淘汰和疫病淘汰情况比较严重,预计母猪存栏量较去年年底下降约五成。去年10月前当地公猪站每天能销售1000-1200支猪精,11月以后销量显著下滑,到3月每日销售量下降至600-700支。自18年以来商品猪产能恢复情况一直不理想,出栏量不足过去五成,当地补栏积极性不高,二次育肥量也一直很少。今年2月当地水库中曾经发现二三百头死猪尸体,水源可能遭到污染。

(5)鹤壁食品加工企业:节后淘汰母猪屠宰量增加,每天工厂母猪屠宰量能够达到400-500头,日屠宰总量一度达到700-800头。目前下降至200-300头,开机率不足10%,以标猪为主,淘汰母猪数量很少。商品猪宰前体重从220斤目前上涨至250斤,前期压栏的大猪陆续出栏。工厂屠宰毛利较差,勉强保本经营,目前没有做冻肉库存,以鲜销为主,近期批发和商超两个渠道消费略有好转。

(6)安阳疫苗销售商:公司以销售动保产品为主,3月公司非瘟检测试剂盒销量较1月增加了4倍。自己主要销售5号苗(口蹄疫),是所有猪必打的疫苗,疫苗销售量从12月开始受到影响。安阳地区19年下半年复养猪场增加,2020年11月前后母猪产能已经恢复到疫情前70~80%,12月下旬开始爆发疫情,无论大场小场无一幸免,预计冬季疫情导致当地母猪产能损失近一半,母猪感染后从过去的发烧变为喘气、厌食等不明显的症状,等出现症状时往往整个猪群已经被感染。

(7)郑州种猪销售商:去年河南地区南部最先爆发非瘟,8、9、10三个月最为严重,年前疫情趋缓,目前大集团已经完成母猪的补栏,集团内二元母猪供给充足,中小散户补栏积极性很高,但因为母猪价格仍然偏高,因此仍然以观望为主。河南北部和西部地区非瘟爆发时间较晚,目前部分地区仍然处于散发阶段,因此当地补栏积极性相对较差。尽管规模场的生物防护体系已经建立的很健全,但是在执行过程中总出现人为的纰漏,从而导致防控不能达到预期的效果。

三、调研总结与行情展望

总结来看,此次调研最直观的感受有三个:

首先,此轮非瘟疫情在河南内部由南向北传播,对豫西和豫北地区造成的损失更为严重,能繁母猪存栏量降幅能够达到近五成,而对豫南地区的影响相对较小。我们认为主要的原因是河南大型的规模养殖集团牧原股份、雏鹰农牧主要布局均集中在豫南地区,同时豫南地区发病时间早,大集团在拔牙清栏后补栏的速度也相对较快;而豫西和豫北地区发病时间较晚,且以疫苗毒而非野毒为主,病毒传播更为隐蔽,污染面积更广,导致这些地区目前仍然无法进行补栏。考虑到生猪产能仍然主要集中在豫南地区,我们预计河南整体能繁母猪存栏损失在20%~30%左右。

其次,疫情反复的背景下三元母猪占比阶段性上升,养殖集团二元母猪产能增长可期。由于从外部引种的疫情风险较大,以及目前二元母猪的价格仍然维持高位,因此目前大部分家庭农场和散养户仍然以三元商转母为首选,特别是清场以后再复产的猪场,基本上都以三元母猪为主。而对于豫南地区的规模养殖集团,二元母猪补栏迅速,产能恢复可期。可见,河南地区三元母猪的使用比例整体呈现“规模越大、占比越低”的金字塔型结构。但无论是先爆发猪瘟的豫南还是后爆发的豫北,前期造成的损失不可逆,这将导致产能向产量转化的时间将延后至明年一季度。

最后,疫苗毒比野毒对养殖行业的影响将更为长远。从调研了解到的情况来看,疫苗毒对母猪种群造成的影响最大,其症状也因为猪群免疫力水平的不同更加多样化,不仅限于发热和厌食,还出现了腿瘸、喘气等非特异性的症状,增加了养殖场对早期猪群感染情况判断的难度。无症状猪排毒带来的结果就是,以前猪场重点是防范场外病毒的输入,现在还要防范场内已经潜伏在场内的病毒,而且为了防非,很多猪场甚至停止了常规疫苗的接种,因为担心对感染疫苗毒的猪场造成应激,从而导致腹泻、口蹄疫、圆环等其他传染疾病的爆发,这些都加剧了产能的不稳定性。

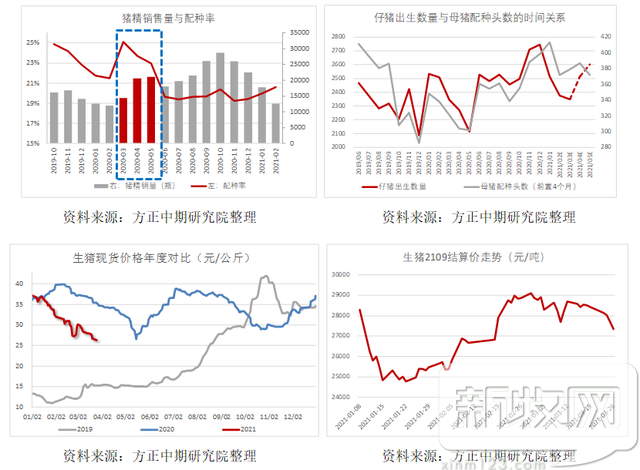

回顾近期期现价格的走势,随着北方疫情逐渐平稳,生猪从前期的涨跌分化到近期开始出现共振下跌。长周期来看,生猪产能恢复势头持续,猪价进入周期下行通道,价格重心下移,但下跌较难一蹴而就。我们目前仍然对下半年的猪价维持谨慎乐观的态度,后期关注基本面预期差对未来猪价上涨时间拐点和高度的驱动。

第一,关注北方大体重猪源的消化情况。2020年春节后3-5月,养殖端复养速度明显加快,部分地区疫病仍然有抬头的迹象,但整体补栏情绪高涨,猪精销售量与能繁母猪的存栏量呈现同向增长的趋势。与此同时,春冬季节是母猪配种的高峰,配种率达到了年内的峰值,对应7-9月的仔猪出生高峰,再往后推6个月的育肥期则对应今年1到3月出栏的商品猪。因此,尽管我们看到去年冬季至今非洲猪瘟在北方地区导致的猪群产能大幅去化,但并不意味着这一部分产能就是无效的。由于疫苗毒的初期症状并不明显,因此一旦猪群出现疑似症状,哪怕没有确诊,养殖场也会加速出栏变现,实际真正因为非瘟疫情死亡的生猪已经很少。此外大量的淘汰母猪也流入屠宰场,共同形成有效的猪肉供给,这导致目前市场供给始终保持着一个比较充裕的状态。

另一方面,在季节性需求淡季的背景下,当前市场对于大体重猪源的消化较为吃力,特别是南方主要销区近期为了防控疫情出台各类严禁活猪调运的政策,更是导致北方大肥猪外运受阻。目前肥猪的价格已经低于标猪,养殖端二次育肥的积极性并不高。以上两方面因素短期内将持续利空生猪现货市场,我们预计4月猪价或继续维持筑底态势,而现货走弱持续影响资金的情绪,这也是生猪盘面半月以来自高位回落的主要因素。

实际上自2019年以来,生猪市场一直在重复“感染-抛售-猪价下跌-存栏偏紧-猪价上涨-补栏-感染-再抛售-猪价下跌…”这样的一个循环过程,造成了生猪和猪肉供给的时空错配。没有正规且有效疫苗的情况下,我们倾向于认为当前养殖密度很难长时间维持较高的水平,产能仍然缺乏爆发性恢复的条件。

第二,关注今年夏季南方地区非瘟的反弹情况。在经历过去年雨季疫情打击后,规模养殖场防范意识和手段均有所加强,未来南方市场可能会出现两种结果,一是疫情防不胜防,如同2020年夏季再次失控,养殖端加速抛售可能会导致生猪现货价格砸出“黄金坑”,但利好四季度猪价;二是南方整体防疫情况较好,疫情零星散发,没有造成较大的污染面,养殖端出栏节奏正常,猪价平稳过度,后期随着夏季消费旺季的到来和北方商品猪供给缺口的兑现,猪价或将出现震荡上行的趋势。

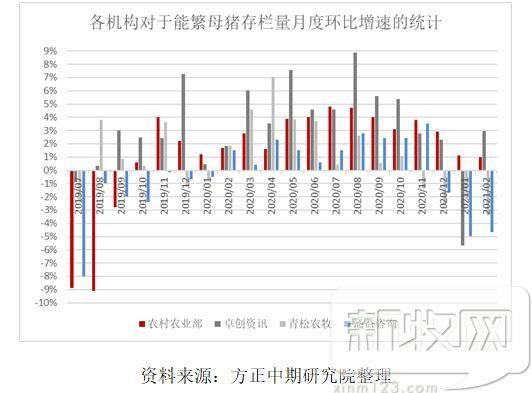

第三,关注冬季能繁母猪产能受损导致的三、四季度商品猪出栏断档的程度。对于能繁母猪的存栏数据,官方和民间机构一直以来都存在比较大的差异。据农业农村部的最新数据, 2021年2月全国能繁母猪存栏量环比增长1.0%,连续17个月增长,意味着我国目前能繁母猪存栏量已经达到了4248.8万头。而民间数据我们以市场上相对常见的三家机构卓创、涌益和青松农牧进行参考,可以看到,去年以来的能繁母猪存栏量增速环比数据从11月起开始出现分化,特别是12月、1月、2月这三个月的数据,涌益咨询和青松农牧均的预估均出现了超过4个点的降幅,与此同时官方数据仍然显示维持正增长。通过这次调研了解的情况,我们认为官方数据偏高的原因很有可能是因为囊括了大量三元后备母猪的存栏数量,然而并非所有三元商品代母猪最后都能够成功留种,根据75%-80%的留种成功率,我们认为民间3100~3500万头的存栏数据更能够反映目前母猪存栏的真实水平。

未来生猪市场的主要不确定性在于“缺猪不缺肉”和“缺猪又缺肉”两个情景的演绎。我们预计二季度市场将逐渐出现缺猪不缺肉的情况,随着养殖端大猪存栏见底,猪价底部将逐渐明确,大肥猪的消化使得肥标价格倒挂的情况逐渐改善,从而刺激下游开启二次育肥;另一方面。后期气温上升,北方家庭农场和散养户将开启大面积的补栏行为,当母猪补栏与二次育肥需求二者需求重合时,生猪价格有望得到提振。而缺猪又缺肉的情况则大概率会出现在四季度,北方冬季母猪存栏受损导致的商品猪出栏量阶段性断档以及南方熏腊制品的消费的启动将推动猪价进一步上涨。策略方面,LH2109短线测试27000元/吨支撑位,谨慎者仍然建议观望为主,后期关注现货价格对盘面的拉动作用。

(文章来源:方正中期期货)

本文由网络采编综合报道,如若转载,请注明出处:https://www.xinmunet.com/2021/7564.html

微信扫一扫

微信扫一扫