受生猪产能逐渐增加影响,生猪市场由2020年的供给短缺逐渐进入供应过剩阶段,而需求则受新冠疫情影响,持续弱势,2021年生猪现货价格总体持续下跌。现货方面,据卓创资讯统计数据显示,2021年12月29日,中国生猪日度均价为16.3元/公斤,较年初下降20.74元/斤,降幅55%。在新的一年中,生猪何时能现拐点?养殖行业熬过“寒冬”后能否迎来暖春?

2021猪价暴涨暴跌

养殖情绪恢复仍需要时间

受2019-2020年高养殖利润影响,生猪产能扩张超预期,叠加市场一致性预期下的压栏及抛售,导致2021年猪价出现较大幅度的下跌及上涨。

从影响存栏的因素来看,2018年出现非瘟至今,疫情对养殖行业的影响已经逐步弱化,影响当前存栏变化的本质回归到养殖盈利情况。前期的高利润导致2021年生猪出栏大量释放,供应大幅增加,而市场在对年初疫情影响的误判下出现了长达半年的压栏行为,进而使得猪价出现超预期的下跌幅度。

从价格及出栏体重走势来看,2021年春节后现货高位回落,由年前35元/kg的高价跌至9月底的10元/kg左右,跌幅达72%,养殖端出现较为严重亏损,年内生猪去产能逐步开始。现货在趋势性下行过程中,分别在3月,4月及6月出现小反弹,由于上半年市场情绪并不过分悲观,每次现货快速下跌后均会出现二次育肥抄底赌后市行为,9月现货触底后,在市场普遍悲观预期下,抄底行为及声音均有所减少。

在对后市猪价较好的预期下,生猪出栏体重3月初开始逐步上行,5-6月达到历史高点138kg左右,随后受现货持续回落影响,压栏大猪逐步出栏,在猪价跌至10元附近的价格后,市场情绪逐渐崩溃,在10月消费淡季的预期下,现货端在8-9月出现抛售行为,出栏体重加速下降,提前透支未来几个月的生猪出栏量,因而在进入10月后,现货一改季节性下跌趋势,出现强势反弹,体重也出现了不同程度的上涨,但整体上涨幅度不及年初,说明在经历前期的低价后,养殖户逐步理性,年底压栏热情并不及年初。

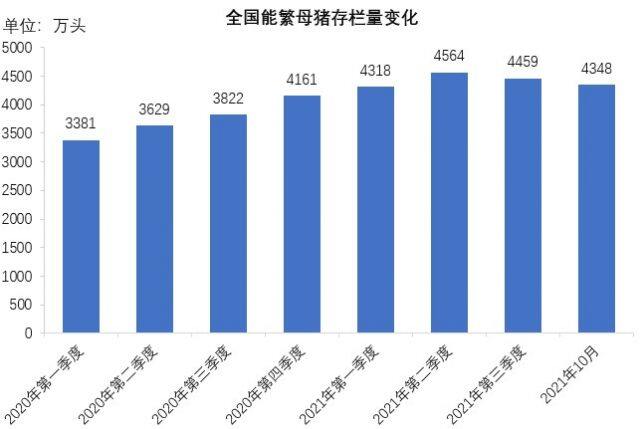

从成本及利润来看,由于前期仔猪价格高位,同时饲料价格偏高,导致行业整体养殖成本偏高,在15元/kg以上,现货的持续下跌使得养殖端亏损严重,长时间的现货亏损推动去产能发生。农业农村部数据显示,2021年6-7月后能繁母猪存栏环比持续下跌,进而影响2022年4月后生猪出栏量。

整体来看,市场对于生猪产能增长或下降的预期偏差及情绪性因素的影响,导致猪价出现暴涨暴跌行情。在经历了年内的深度亏损后,养殖端情绪恢复仍需要时间。

去产能仍是2022年猪市主旋律

东吴期货生猪研究员郭大顺认为,2022年国内生猪市场的主旋律依然是去产能,但是什么时间点去、以怎样的方式去产能依然存在很大分歧。2021年6月,国内能繁母猪存栏恢复达到最高峰,如果按正常的出栏节奏推算的话,2022年3—5月的生猪出栏量是最大的,叠加春节后的消费淡季,市场对明年3—5月行情的悲观预期几乎是一致性的,但也正是这样的一致性预期可能会使养殖端的出栏节奏发生改变,将明年3—5月出栏的生猪一部分提前出栏,一部分延后出栏,从而使得明年3—5月的行情并不至于那么悲观。同样,明年7—9月的行情也不一定那么乐观,整个猪价周期底部的时间也许会被拉长,波动范围依然会围绕养殖成本上下波动。

至于明年四季度猪价能否走出底部,郭大顺认为,一方面要结合后备母猪的补栏情况,另一方面也要考虑季节性因素,至少从目前养殖端的补栏情况看,明年四季度的猪价预期肯定要比前三季度好。

在光大期货生猪研究员孔海兰看来,根据农业农村部数据,10月底,我国能繁母猪存栏量为4348万头,高于正常保有量6%左右,产能过剩问题尚未得到实质性解决。按照生猪生长周期规律来看,2022年4月前,生猪出栏压力仍将对猪价形成压制。

养殖利润是养殖主体决定是否进行产能淘汰的重要依据。卓创资讯统计数据显示,12月27日,生猪育肥利润为171.33元/头。“目前生猪养殖仍有一定养殖利润,养殖单位淘汰节奏较前期有所放缓,这将不利于过剩产能淘汰。”孔海兰表示,若未来这一趋势延续,猪价将延续低迷行情。

从需求端来看,孔海兰分析指出,春节过后,猪肉终端需求将出现趋势性回落,这一季节性规律将对生猪价格形成一定利空。与此同时,未来新冠疫情的发展也是决定2022年全年生猪需求总量变化的重要指标。若未来疫情有所好转,需求增加,将对猪价形成有利提振;若疫情延续,需求将继续受到抑制,需求低迷将对猪价再次形成利空。

孔海兰表示,在其他因素不变情况下,2022年春节过后,生猪价格延续回调概率较大。而2022年三、四季度猪价走势将取决于未来过剩产能淘汰情况,若未来养殖单位仍不积极淘汰过剩产能,供给压力将持续对猪价形成利空。反之,猪价或将在2022年底迎来新一轮猪周期的反弹行情。

魏鑫认为,在没有发生全国性流行的大疫病情况下,明年上半年仍将面临生猪供给偏强的主要局面,而能繁母猪去化中,效率和数量上此起彼伏,对于下半年的行情反弹需要保持谨慎。

一德期货生鲜品分析师侯晓瑞表示,目前来看,生猪去产能进程过半,2022年供应端持续收缩,短期生猪仍处于熊市预期中。

母猪存栏仍处于下降趋势,后期产能去化节奏需要重点把握

农业农村部数据显示,2021年6-7月开始能繁母猪存栏环比开始回落,截止10月,能繁母猪存栏环比跌幅扩大至2.3%。进入10月后生猪价格逐步回升,淘汰去产能进程有放缓趋势。从繁育周期推算,2021年6-7月后母猪存栏的见顶回落会导致2022年4-5月后生猪出栏量开始逐步减少,2022年5月后或迎来生猪供应拐点。

理论上来说,母猪存栏的变化为当期母猪淘汰量及四个月前后备母猪补栏情况,在极端高盈利情况下也会出现直接补栏育肥母猪的现象。首先,母猪是否淘汰取决于当前养殖利润及养殖户对6个月后毛猪价格预期,2020年10月能繁母猪价格涨至历史高位,母猪补栏情绪达到顶峰,直至2021年5月后二元母猪价格才出现明显趋势性下跌,即20年10月-21年5月母猪存栏维持在相对偏高的位置,支撑21年8月-22年3月的生猪出栏量。在母猪存栏高位导致供应高位的大基调下,短期出栏情况受到出栏体重及情绪等因素扰动,进而导致现货价格短期波动加剧。

受前期亏损影响,2021年三季度出现大量淘汰母猪现象,其中效率低的母猪淘汰比例较大,养殖场多选择留效率较高母猪,整体母猪群存栏下降,效率提升,一定程度上弥补因能繁母猪存栏下降导致的供应减少问题。

整体来说,在经历了2021年现货的大幅亏损后,市场情绪逐步回归理性,饲料原材料高价下,生猪养殖成本偏高,养殖场在整体悲观情绪下持续去产能,短期现货价格的回升会导致去产能进程放缓,但不改变整体去产能趋势,能繁母猪存栏延续下降趋势,2022年生猪供应将持续收缩。

本文由新猪派LWH综合报道,如若转载,请注明出处:https://www.xinmunet.com/2021/16734.html

微信扫一扫

微信扫一扫