猪肉价格下行,相关概念股中报大幅亏损,主营饲料及猪养殖业务的谷实生物集团股份有限公司(简称“谷实生物”)近日闯关创业板获受理。

谷实生物本次IPO公司拟融资10亿元,公开发行新股不超过3666.67万股,保荐机构为中天国富。值得关注的是,公司募资金额中的2.67亿元用于年产42万吨配合饲料及饲料原料前处理项目,5.32亿元用于杜蒙县谷实牧业新建年出栏24万头生猪项目。在上游饲料原料成本逐渐走高,下游“猪周期”进入下行通道,谷实生物

猪肉价格下行

谷实生物主营饲料研发、生产及销售,并以饲料业务为基础向产业链上下游拓展生猪养殖、销售及饲料原料贸易等业务。在饲料业务板块,公司饲料产品包括猪饲料、禽饲料、反刍饲料等主要畜禽饲料产品;在养殖业务板块,公司主要销售育肥猪,此外也销售仔猪和淘汰种猪。

招股书显示,殷学中、梁代华直接和间接持有公司总股本的54.04%,系公司控股股东、实际控制人,殷学中任董事长、总经理,梁代华任研发中心总监。

报告期内(2018年-2020年),谷实生物实现营业收入分别为9.47亿元、10.04亿元和17.62亿元,归母净利润分别为-1126.44万元、5496.07万元和1.51亿元,2020年较2019两个指标均出现翻倍式增长。

图片来源:招股书

图片来源:招股书

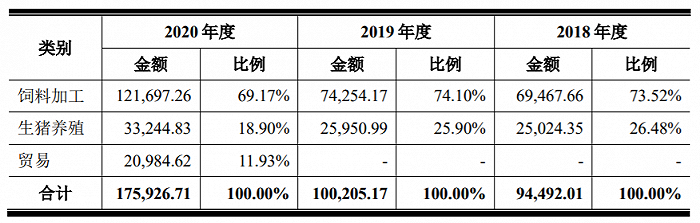

招股书显示,谷实生物主要以饲料加工业务为主,报告期内,饲料销售收入占主营业务收入比重分别为73.52%、74.10%和69.17%,是公司收入的主要来源,此外生猪养殖业务也是公司收入的另一大来源。

其中,在饲料加工业务中,谷实生物主要包括猪料、禽料和反刍料三类,报告期内,主要以销售猪料和反刍料为主。

图片来源:招股书

图片来源:招股书

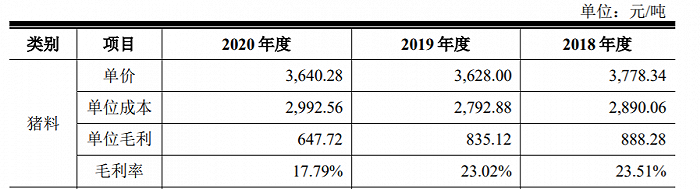

其中,谷实生物猪料收入由2019年的2.27亿元快速上涨到2020年的4.09亿元,毛利率却由23.02%下滑到17.79%。

也就是说,2020年猪料收入猛增的背后仅仅是因为提高了产品销售数量,而公司并没有在生猪价格上涨所带来的猪料上涨时相应提高单位毛利。

谷实生物对此表示,为了维持与客户的长期业务关系,公司猪料产品提价迟于原材料价格上涨,导致毛利率相应降低,但公司并未在招股书中披露采购猪料的客户。

与此同时,谷实生物反刍料收入由2019年3.37亿元上升到2020年的5.71亿元,主要系公司对杜尔伯特牧泉元兴饲料有限责任公司的销售额从3783.71万元激增至1.58亿元,成为2020年公司第一大客户。

招股书显示,杜尔伯特牧泉元兴饲料有限责任公司的间接控股股东是内蒙古优然牧业有限责任公司,主要从事原料奶生产销售、反刍动物饲料加工、奶牛育种等业务。内蒙古优然牧业有限责任公司是优然牧业(09858.HK)的境内业务经营主体,下游客户包括伊利乳业等国内知名乳制品企业。

在生猪养殖业务中,谷实生物生猪产品包括肥猪、仔猪和淘汰种猪三类,报告期内,销售肥猪收入占公司当期生猪养殖收入的90%以上。

招股书披露,2020年谷实生物的商品猪平均售价达30.25元/公斤,平均单位成本16.42元/公斤,而2019年平均售价15.29元/公斤,平均单位成本10.29元/公斤,由此导致毛利率由2019年的32.70%大幅上涨到45.72%。

不难发现,谷实生物2020年更“赚钱”的还是靠卖猪业务。

但进入2021年以来,生猪产能持续恢复,猪肉价格出现周期性回落,6月16日,国家发改委发布生猪价格过度下跌三级预警。

反观A股市场,头部猪企们2021年上半年业绩也相继承压。

生猪出栏量老二正邦科技(002157.SZ)直接由盈转亏,预计上半年亏损12亿元-14.5亿元,上年同期盈利24.2亿元。

新希望(00876.SZ)预计上半年亏损29.5亿元至34.5亿元,与上年同期相比骤降193.24%-209.04%。

于谷实生物而言,受猪周期的影响,猪价大幅下跌,今年上半年业绩或也已遭创伤。

上游成本控制成重点

无论是饲料加工业务,还是生猪养殖业务,饲料原料成本是谷实生物最大的生产成本来源,主要以玉米、豆粕为主。

招股书显示,报告期内,公司采购玉米、豆粕的合计金额分别为3.75亿元、3.30亿元和6.76亿元,占当期物料采购总额的比例分别为50.37%、46.16%和44.39%。

其中,谷实生物玉米采购价由2019年的1765.74元/吨上涨到2091.29元/吨,豆粕采购价由3078.31元/吨上涨到3101.63元/吨。

而从原材料供应商来看,报告期内,稳居谷实生物第一、二大供应商的分别为益海嘉里金龙鱼粮油食品股份有限公司旗下子公司、吉林中粮生化能源销售有限公司及其关联方,占当期采购总额的比重分别为21.72%、26.98%和23.42%。

公开资料显示,益海嘉里金龙鱼是国内家喻户晓的“粮油巨头”,去年10月已于创业板上市;吉林中粮生化能源销售有限公司隶属于中粮集团生化能源事业部,而中粮集团是中国最大的粮油食品进出口公司和实力雄厚的食品生产商。

但值得注意的是,除了前述两个龙头企业,谷实生物剩下的前五大供应商则变更频繁,招股书并未披露相应原因。

据悉,自从国家临储库存拍卖殆尽之后,国内玉米供需平衡表略显紧张,出现年度供需缺口,且进口在国家的管控之下,导致总体玉米价格走强。同时,豆粕价格也因为中美关系、大豆生产情况等同期走高。

这样看来,如果未来玉米、豆粕价格持续上涨,一方面将加大公司饲料原料采购的成本压力,同时受猪周期的影响,猪价下行,猪饲料需求下降,从而导致饲料销售价格下降,双重夹击势必造成公司利润空间缩小。

受到2次环保处罚

招股书披露,报告期内,谷实生物的子公司曾受到2次环保处罚。

一是2018 年5月23日谷实生物子公司杜蒙谷因猪场未办理环评手续而被责令停止施工建设,被杜尔伯特蒙古族自治县环境保护局处以罚款3.05万元。

二是2019年5月7日,谷实生物子公司双鸭山谷实因其利用私设管道排放水污染物被双鸭山市生态环境局处以罚款15万元。

为此,谷实生物也在招股书中披露到,如果公司在生产过程中不能持续符合政府相关环保政策,将可能面临因违反环保法律法规及相关政策而受到环保部门行政处罚的风险。

本文由积牧君综合报道,如若转载,请注明出处:https://www.xinmunet.com/2021/10486.html

微信扫一扫

微信扫一扫